Trong bối cảnh kinh tế toàn cầu đang đối mặt với những bất ổn, đặc biệt là những tác động từ chính sách thuế của Tổng thống Mỹ Donald Trump đối với các quốc gia xuất khẩu, ngành đầu tư công tại Việt Nam vẫn tỏ ra là một lĩnh vực hấp dẫn cho các nhà đầu tư, đặc biệt là đối với các doanh nghiệp như Tổng công ty Cổ phần Xây dựng Vietcom (VCG). Bài viết dưới đây sẽ phân tích triển vọng của VCG trong ngành đầu tư công và những yếu tố giúp doanh nghiệp này duy trì đà phát triển bất chấp các yếu tố tác động từ môi trường vĩ mô.

1. Ngành Xây dựng Hạ tầng: Ít Chịu Ảnh Hưởng Từ Chính Sách Thuế

Theo các báo cáo phân tích của VCBS và BVSC, ngành xây dựng hạ tầng, đặc biệt là các dự án giao thông, dân dụng và công nghiệp, được coi là một trong những nhóm ngành ít chịu ảnh hưởng từ chính sách thuế 46% của Mỹ. Điều này chủ yếu là do doanh thu của VCG phần lớn đến từ các dự án đầu tư công trong nước, không phụ thuộc vào xuất khẩu sang Mỹ.

Hơn nữa, các dự án lớn như sân bay Long Thành, cao tốc Bắc-Nam và các tuyến vành đai cũng đang được Chính phủ ưu tiên giải ngân vốn trong giai đoạn 2025-2030.

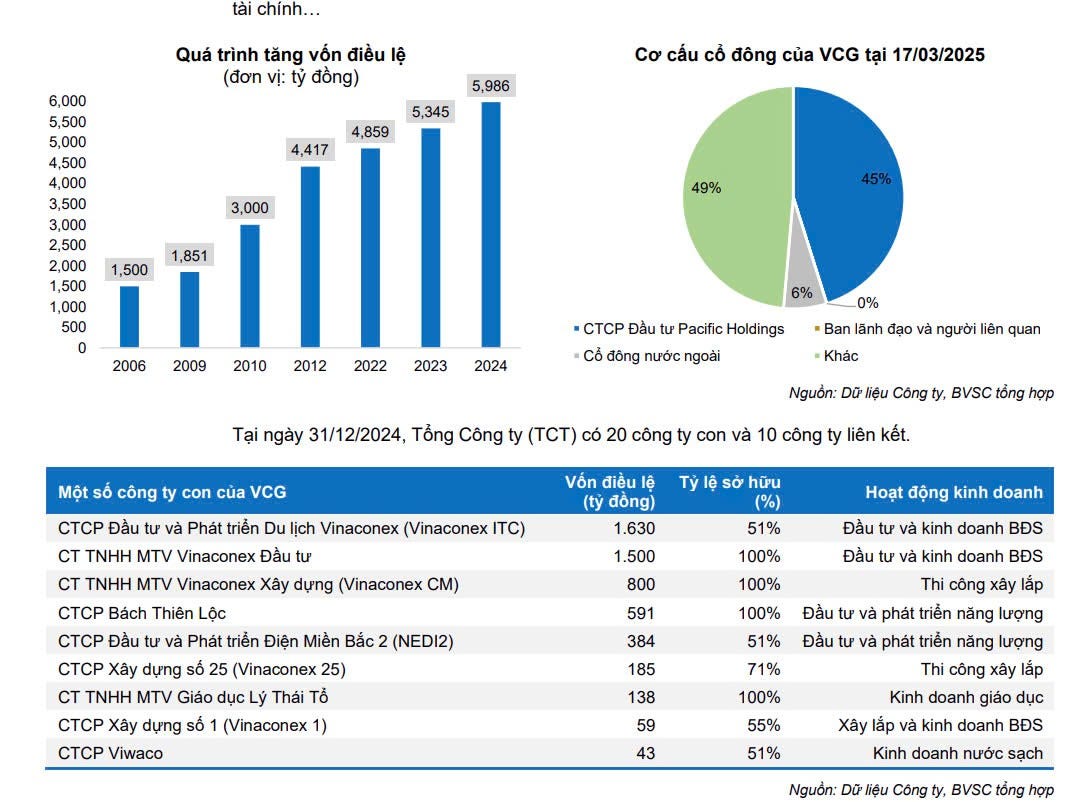

VCG cũng sở hữu một mảng đầu tư tài chính (thủy điện, nước sạch, giáo dục) đem lại dòng tiền ổn định hàng năm, không bị ảnh hưởng nhiều bởi các biến động vĩ mô và cung cấp một nguồn lực tài chính vững chắc cho các mảng kinh doanh khác.

2. Triển vọng đầu tư công 2025: Hợp tác Việt–Trung về hạ tầng

Năm 2025, triển vọng đầu tư công được đánh giá rất tích cực nhờ:

- Chính phủ đẩy mạnh giải ngân vốn đầu tư công giai đoạn 2025–2030, tập trung vào các dự án hạ tầng giao thông quy mô lớn.

- Hợp tác chiến lược Việt–Trung: VCG đã ký biên bản ghi nhớ hợp tác với Sở GTVT Hà Nội và Tập đoàn Xây dựng Thái Bình Dương (Trung Quốc) về nghiên cứu đầu tư, xây dựng cầu Tứ Liên và tuyến đường sắt đô thị số 5. Ngoài ra, VCG chủ động đào tạo nguồn nhân lực kỹ sư đường sắt tốc độ cao, chuẩn bị cho các dự án lớn như đường sắt cao tốc Bắc–Nam, đường sắt Lào Cai–Hà Nội–Hải Phòng, tổng vốn đầu tư hàng trăm nghìn tỷ đồng34.

- Các dự án trọng điểm chuẩn bị khởi công: Đường sắt cao tốc Bắc–Nam (1.713.594 tỷ đồng, dự kiến 2027), đường sắt Lào Cai–Hà Nội–Hải Phòng (203.231 tỷ đồng, dự kiến 2025), Vành đai 4 TP.HCM, Vành đai 5 Hà Nội, các tuyến cao tốc mới…

“VCG đã thành lập Trung tâm đào tạo VINACONEX, tập trung vào các chuyên ngành đường sắt cao tốc và đường sắt đô thị, nhằm chuẩn bị sẵn sàng nguồn nhân lực đạt tiêu chuẩn phục vụ cho dự án đường sắt cao tốc Bắc–Nam.” (theo báo cáo từ VCBS)

3. Các dự án đầu tư chính VCG 2025 – Tác động qua doanh thu, lợi nhuận

Mảng xây lắp (60–70% doanh thu)

- Backlog cuối 2024 đạt 32.652 tỷ đồng, đảm bảo nguồn việc cho 2025–2027.

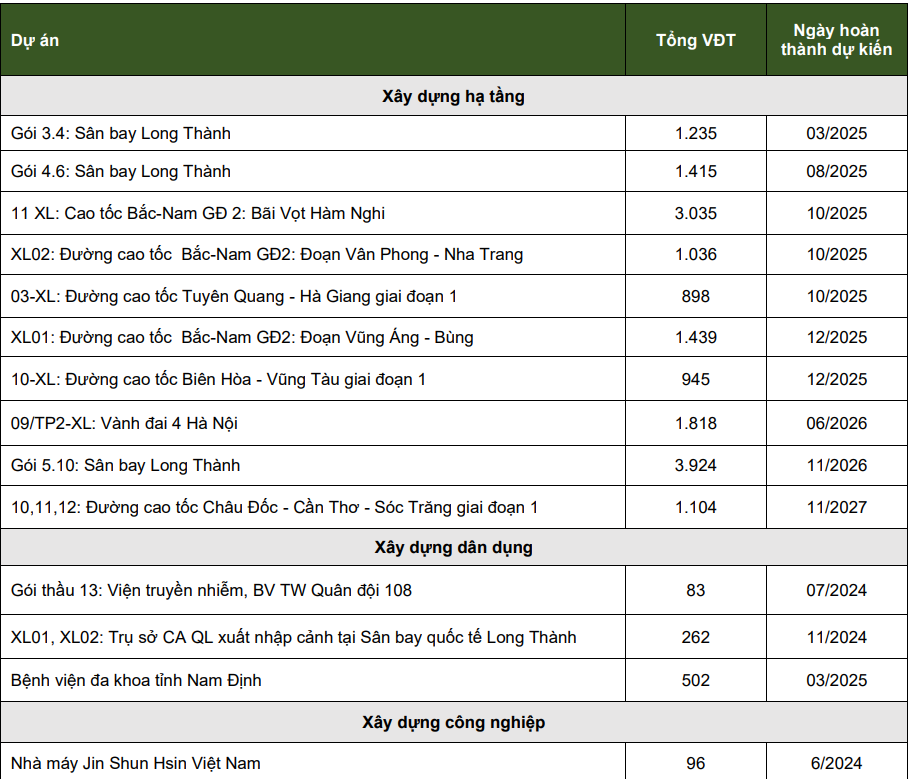

- Các dự án lớn:

- Sân bay Long Thành (gói 5.10: 3.924 tỷ đồng, gói 4.6: 1.415 tỷ đồng)

- Cao tốc Bắc–Nam (đoạn Vũng Áng–Bùng: 1.439 tỷ đồng)

- Vành đai 3 TP.HCM, Vành đai 4 Hà Nội, các dự án cầu đường lớn khác

- Dự báo doanh thu xây lắp 2025: 10.665 tỷ đồng (+15% yoy)34

Mảng bất động sản (30–40% lợi nhuận)

- Cát Bà Amatina (Hải Phòng): Dự kiến mở bán lớn năm 2025, tổng doanh số bán hàng 2025–2028 khoảng 14.000 tỷ đồng.

- KĐT Đại lộ Hòa Bình kéo dài & Vinaconex Móng Cái: Dự kiến đóng góp dòng tiền 5.000 tỷ đồng giai đoạn 2025–2027.

- KCN Đông Anh, CCN Sơn Đông: Tỷ lệ lấp đầy 100%, dự kiến mang lại dòng tiền tích cực từ cuối 2025, đầu 2026.

- Dự báo lợi nhuận mảng BĐS 2025: Tăng trưởng 38% yoy34.

Mảng đầu tư tài chính

- Thủy điện, nước sạch, giáo dục: Doanh thu 2.000 tỷ đồng/năm, LNST 700–800 tỷ đồng/năm, dòng tiền ổn định, ít chịu ảnh hưởng vĩ mô.

Tổng hợp dự báo kết quả kinh doanh 2025

- Doanh thu thuần: 15.231 tỷ đồng (+18% yoy, theo BVSC); 14.468 tỷ đồng (+7,8% yoy, theo VCBS)

- Lợi nhuận sau thuế: 1.117 tỷ đồng (+21% yoy, theo BVSC); 927 tỷ đồng (+17,6% yoy, theo VCBS)

- EPS 2025: 1.735–1.866 đồng/cp34

“BVSC dự báo KQKD 2025 của VCG là doanh thu 15.231 tỷ đồng (+18% y/y) và LNST sau CĐTS 1.117 tỷ đồng (+21% y/y). Tăng trưởng được hỗ trợ bởi tất cả các mảng: xây lắp (+15%), BĐS dân dụng (+38%), và đầu tư tài chính (+22%).” (theo báo cáo từ BVSC)

4. Định giá VCG – Giá mục tiêu năm nay theo các công ty

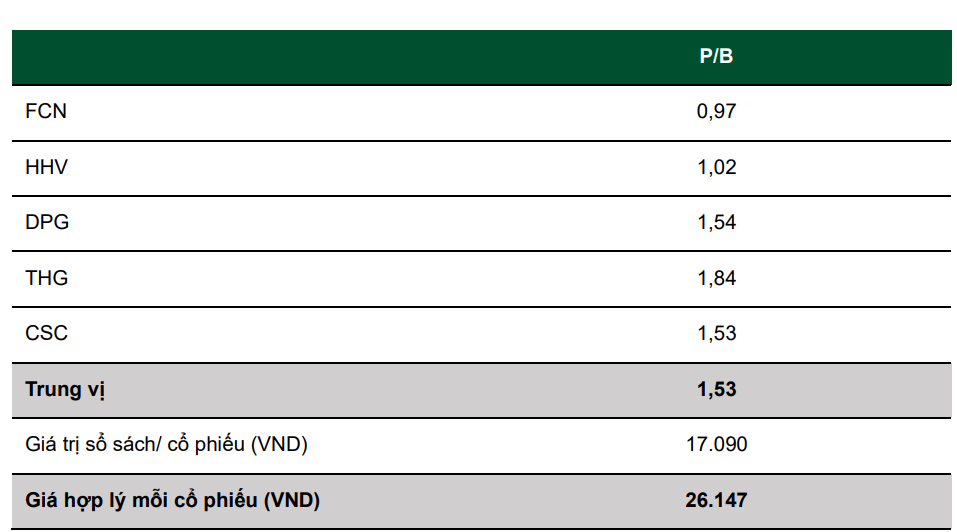

- VCBS: Khuyến nghị MUA, giá mục tiêu 24.689 VND/cp, tiềm năng tăng giá 26% so với thị giá 16/01/2025 (19.500 VND). Định giá kết hợp phương pháp từng phần và P/B ngành (1,53 lần)4.

- BVSC: Khuyến nghị OUTPERFORM, giá mục tiêu 26.000 VND/cp, cao hơn 22,6% so với giá đóng cửa 28/03/2025 (21.200 VND). Định giá kết hợp từng phần và so sánh P/B (1,7 lần BVPS 2025)3.

Kết luận & Khuyến nghị

VCG là cổ phiếu đầu ngành xây dựng hạ tầng, hưởng lợi lớn từ làn sóng đầu tư công 2025–2030, hợp tác chiến lược Việt–Trung về hạ tầng, và các dự án bất động sản, khu công nghiệp quy mô lớn. Dự báo tăng trưởng lợi nhuận 2025 trên 20%, định giá hấp dẫn so với tiềm năng.

Khuyến nghị: giải ngân thăm dò ở vùng 21 và gia tăng vị thế trong các phiên điều chỉnh mạnh

Nguồn trích dẫn:

- Báo cáo từ “Báo cáo phân tích VCG – VCBS ngày 17/01/2025”4

- Báo cáo từ “Báo cáo phân tích VCG – BVSC ngày 31/03/2025”3