1. Giới Thiệu Chung

Công ty Cổ phần Xây dựng Coteccons (mã CTD) là một trong những “ông lớn” của ngành xây dựng Việt Nam, chuyên thực hiện các dự án quy mô lớn trong lĩnh vực dân dụng, hạ tầng và công nghiệp. Với cam kết áp dụng các tiêu chuẩn quốc tế như LEED, LOTUS và tuân thủ chuẩn ESG, Coteccons không chỉ khẳng định vị thế trong nước mà còn mở rộng cơ hội hợp tác quốc tế.

Sau giai đoạn tái cơ cấu, Coteccons đã bứt tốc mạnh mẽ. Theo báo cáo từ DSC và Fireant, doanh thu thuần năm 2024 ước đạt 22.906 tỷ đồng, tăng 38,6% so với năm trước, trong khi lợi nhuận sau thuế đạt 373 tỷ đồng, bật tăng ấn tượng gần 98,5% so với năm 2023. Đặc biệt, ROE năm 2024 đạt 4,36% – mức cao nhất trong 5 năm qua. Tuy nhiên, để tối ưu hóa hơn nữa khả năng sinh lời, Coteccons vẫn còn dư địa cải thiện hiệu quả hoạt động.

Thanks for reading Đầu Tư Chứng Khoán Việt Nam! Subscribe for free to receive new posts and support my work.

Coteccons không ngừng khẳng định mình là một biểu tượng của sự đổi mới và phát triển bền vững trong ngành xây dựng Việt Nam. Liệu những bước tiến này có tiếp tục tạo nên thành công vượt bậc? Câu trả lời chắc chắn sẽ rất đáng chờ đợi!

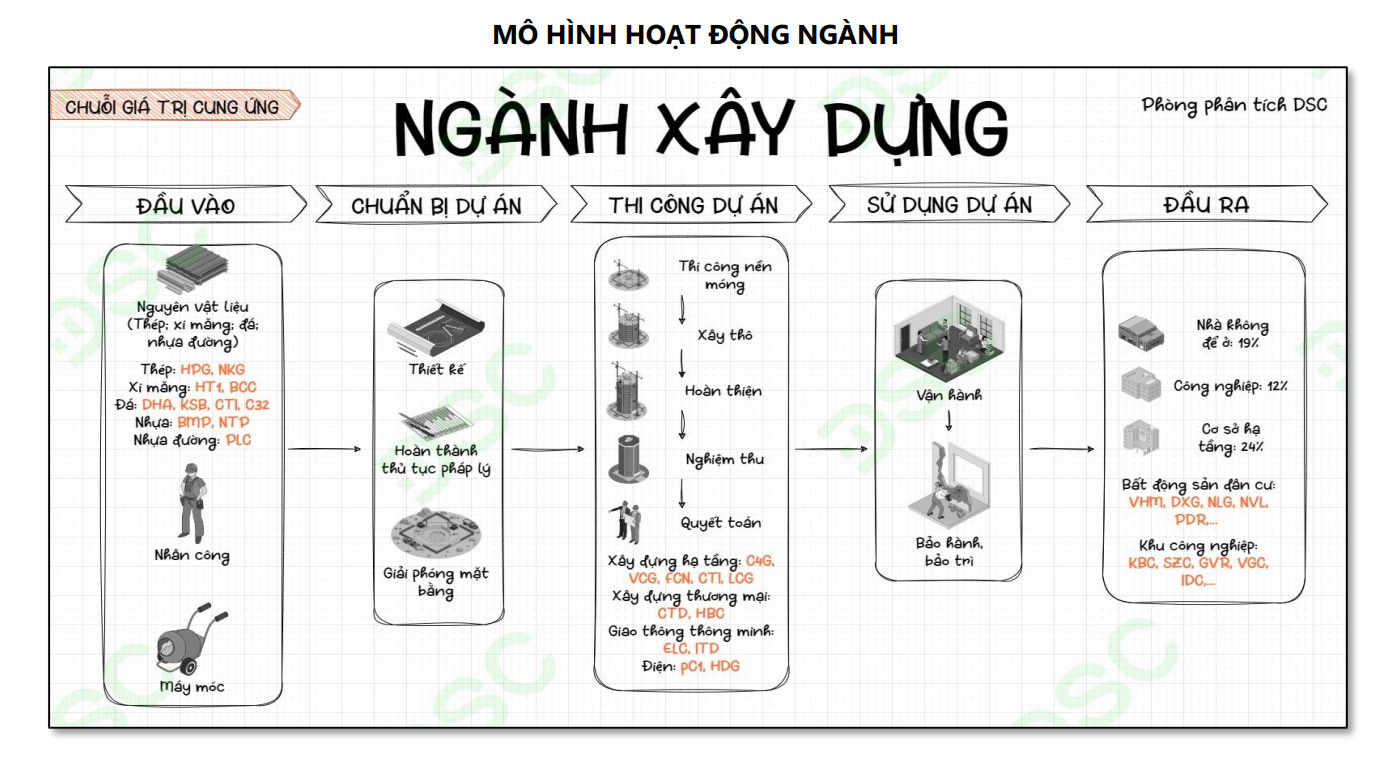

Tổng Quan Ngành Xây Dựng Việt Nam và Các Yếu Tố Thúc Đẩy

Ngành xây dựng tại Việt Nam đang phát triển mạnh mẽ nhờ nhiều yếu tố quan trọng, mở ra cơ hội lớn cho các doanh nghiệp trong ngành. Dưới đây là hai yếu tố chính hỗ trợ sự tăng trưởng này:

1. Đầu Tư Công và Dòng Vốn FDI

Ngành xây dựng Việt Nam được thúc đẩy bởi mức giải ngân đầu tư công tăng nhanh và dòng vốn FDI đạt kỷ lục. Các dự án lớn như cao tốc Bắc – Nam và sân bay Long Thành đang tạo nhu cầu mạnh mẽ cho dịch vụ xây dựng. Đặc biệt, CTD đang chiếm ưu thế nhờ chuyển dịch cơ cấu doanh thu sang lĩnh vực xây dựng công nghiệp, chiếm khoảng 35% doanh thu. Với sự phát triển của các khu công nghiệp, nhà xưởng và cơ sở hạ tầng trọng điểm, ngành xây dựng đang trở thành một lĩnh vực hấp dẫn để đầu tư.

2. Cải Cách Pháp Lý – Hỗ Trợ Từ Luật PPP

Các cải cách pháp lý, như sửa đổi Luật Đầu tư công và Luật PPP, đã tạo điều kiện thuận lợi hơn cho doanh nghiệp. Việc mở rộng các hình thức hợp đồng như BT, BOT và giảm bớt các rào cản hành chính đã giúp tạo ra môi trường đầu tư minh bạch, thúc đẩy sự phát triển của ngành xây dựng. Điều này cho phép các công ty như CTD dễ dàng tiếp cận các dự án đầu tư công quy mô lớn và tham gia sâu hơn vào các dự án cơ sở hạ tầng chiến lược.

Với tiềm năng từ đầu tư công, dòng vốn FDI và khung pháp lý được cải thiện, ngành xây dựng Việt Nam đang trên đà phát triển mạnh, mang lại cơ hội bền vững cho các doanh nghiệp trong lĩnh vực.

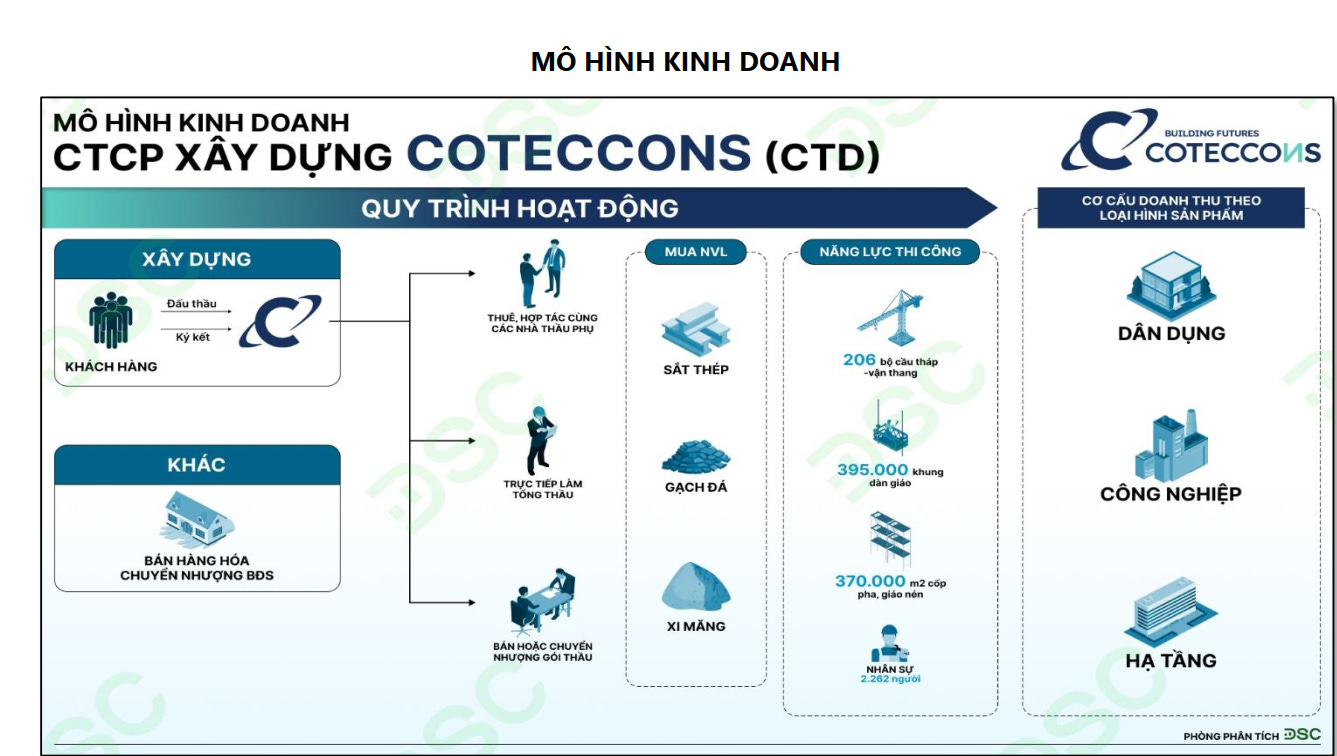

3. Ưu Thế Cạnh Tranh của CTD

CTD khẳng định vị thế dẫn đầu thị trường thông qua các lợi thế nổi bật sau:

- Uy tín vững vàng và bề dày kinh nghiệm: Với nhiều thập kỷ hoạt động, CTD đã triển khai thành công hàng loạt dự án trọng điểm, từ khu công nghiệp đến các công trình hạ tầng giao thông. Niềm tin từ các chủ đầu tư lớn trong và ngoài nước như Vinfast, Vinhomes, Lego, và Pepsico là minh chứng rõ nét cho năng lực và uy tín vượt trội của công ty.

- Tiêu chuẩn quốc tế kết hợp phát triển bền vững (ESG): CTD luôn đi đầu trong việc áp dụng các tiêu chuẩn xây dựng khắt khe như LEED và LOTUS, đồng thời cam kết lộ trình phát triển bền vững theo chuẩn ESG. Điều này không chỉ giúp công ty thu hút các dự án FDI mà còn nâng cao hình ảnh trong mắt các nhà đầu tư.

- Chiến lược “Repeat Sales” và mạng lưới đối tác bền vững: Các hợp đồng lặp lại từ những khách hàng lớn là nguồn doanh thu ổn định cho CTD. Chiến lược này không chỉ tối ưu hóa chi phí tiếp cận khách hàng mà còn củng cố mối quan hệ hợp tác lâu dài, tạo nền tảng cho sự phát triển vững chắc.

- Năng lực tài chính mạnh mẽ và chuỗi cung ứng tối ưu: Báo cáo từ Fireant và FiinPro cho thấy, CTD duy trì tỷ lệ nợ vay/VCSH chỉ khoảng 0,17–0,20 lần, tạo điều kiện thuận lợi để huy động vốn cho các dự án tương lai. Các thương vụ M&A trong lĩnh vực M&E và nhôm kính đã hoàn thiện chuỗi cung ứng của công ty, góp phần cải thiện đáng kể biên lợi nhuận gộp.

- Danh mục hợp đồng ấn tượng: Theo báo cáo từ DSC, CTD hiện sở hữu giá trị hợp đồng trúng thầu khoảng 22.000 tỷ đồng cho năm 2024, với dự báo tăng lên 24.000 tỷ đồng vào năm 2025. Đây là minh chứng rõ ràng cho khả năng duy trì khối lượng công việc ổn định, tạo động lực phát triển bền vững trong những năm tới.

Những yếu tố này tiếp tục củng cố vị thế dẫn đầu của CTD, khẳng định sự tin cậy và sức mạnh trên thị trường xây dựng Việt Nam.

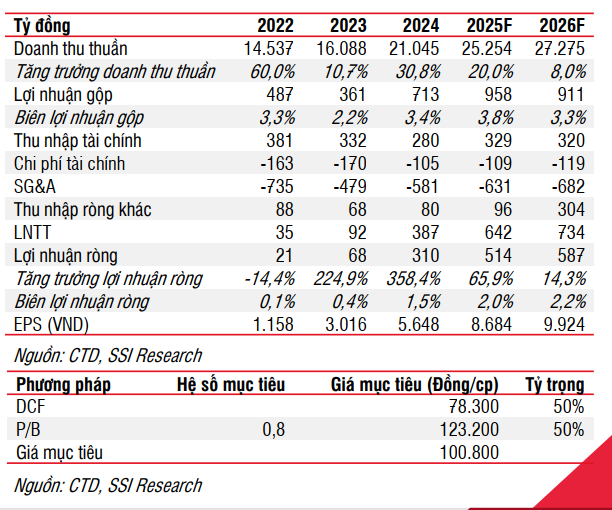

4. Phân Tích Tài Chính

Kết Quả Kinh Doanh 2024

- Doanh Thu Thuần: Đạt 22.906 tỷ đồng, tăng 38,6% so với cùng kỳ năm trước.

- Lợi Nhuận Gộp: Đạt 850 tỷ đồng.

- Lợi Nhuận Sau Thuế: Ghi nhận mức tăng đáng kể, đạt 373 tỷ đồng, tăng trưởng 98,5% so với năm 2023.

- ROE: Đạt 4,36%, là tín hiệu tích cực, phản ánh sự cải thiện hiệu quả sử dụng vốn của công ty sau giai đoạn tái cơ cấu.

Chỉ Số Thanh Khoản và F-Score

- F-Score của CTD: Theo báo cáo từ FiinPro, chỉ số Piotroski F-Score của CTD trong năm 2024 đạt 6/9. Mặc dù lợi nhuận sau thuế duy trì ở mức dương, dòng tiền từ hoạt động kinh doanh vẫn cần được cải thiện. Các chỉ số thanh khoản hiện hành và khả năng thanh toán ngắn hạn được đánh giá ở mức ổn định, qua đó củng cố niềm tin từ phía nhà đầu tư.

5. Triển Vọng và Chiến Lược Phát Triển

CTD đang tận dụng tối đa cơ hội từ xu hướng chuyển dịch trong ngành xây dựng, tập trung vào:

- Mảng Xây Dựng Công Nghiệp: Chuyển dịch doanh thu sang mảng này không chỉ giúp tăng biên lợi nhuận mà còn tạo ra động lực bền vững cho sự phát triển của công ty khi dòng vốn FDI đang được đẩy mạnh.

- Đầu Tư Công và Hỗ Trợ của Luật PPP Sửa Đổi: Các cải cách pháp lý giúp rút ngắn thủ tục giải ngân, tăng khả năng thành công trong đấu thầu các dự án đầu tư công.

- Hợp Tác Chiến Lược: Cam kết đầu tư 200 triệu USD từ Kusto Group (theo DSC) sẽ cung cấp nguồn vốn dồi dào, tạo điều kiện cho CTD mở rộng quy mô và nâng cao hiệu quả hoạt động.

- Tự Chủ Chuỗi Cung Ứng: Các thương vụ M&A nhằm tích hợp hoàn thiện chuỗi cung ứng là chìa khóa giúp CTD kiểm soát chi phí và cải thiện biên lợi nhuận trong dài hạn.

")

6. Rủi Ro Đầu Tư

Mặc dù có nhiều tiềm năng tích cực, nhà đầu tư vẫn cần lưu ý một số rủi ro quan trọng:

- Phục Hồi Thị Trường Bất Động Sản: Nếu tốc độ phục hồi của thị trường bất động sản chậm hơn dự kiến, điều này có thể ảnh hưởng tiêu cực đến doanh thu từ mảng xây dựng dân dụng.

- Biến Động Giá Nguyên Vật Liệu: Sự biến động khó lường của giá thép, xi măng và các vật liệu xây dựng khác có thể làm suy giảm biên lợi nhuận, gây ảnh hưởng không nhỏ đến hiệu quả kinh doanh.

- Rủi Ro Nợ Xấu: Dù cơ cấu nợ hiện tại của CTD khá lành mạnh, rủi ro từ các khoản phải thu khó đòi từ các dự án cũ vẫn là vấn đề cần được giám sát chặt chẽ.

- Dòng Tiền Âm: Dòng tiền từ hoạt động kinh doanh hiện tại vẫn đang gặp khó khăn, dù có khả năng cải thiện trong tương lai. Đây là yếu tố cần được chú trọng để tìm ra giải pháp lâu dài.

7. Kết Luận

CTCP Xây dựng Coteccons (CTD) nổi bật là một cổ phiếu tiềm năng trong bối cảnh ngành xây dựng hưởng lợi từ đẩy mạnh đầu tư công và dòng vốn FDI. Với bề dày kinh nghiệm, tiêu chuẩn quốc tế, chiến lược phát triển bền vững, cùng các chỉ số tài chính ấn tượng như doanh thu thuần tăng trưởng mạnh, lợi nhuận sau thuế cải thiện rõ rệt và tỷ suất ROE đạt mức cao nhất trong 5 năm qua, CTD đang củng cố vị thế dẫn đầu trong ngành xây dựng.

Dù vẫn phải đối mặt với một số rủi ro từ thị trường bất động sản và biến động giá nguyên vật liệu, CTD cho thấy tiềm năng phục hồi và tăng trưởng bền vững trong dài hạn. Đặc biệt, công ty đang không ngừng nâng cao hiệu quả hoạt động và gia cố chuỗi cung ứng thông qua các chiến lược M&A đầy triển vọng, mở ra cơ hội phát triển mạnh mẽ hơn trong tương lai.

Thanks for reading Đầu Tư Chứng Khoán Việt Nam! Subscribe for free to receive new posts and support my work.