Một sai lầm lớn nhất của nhà đầu tư mới tham gia thị trường đó là nhìn vào tài sản hàng tồn kho để dự phóng về doanh thu doanh nghiệp

Đầu tiên chúng ta phải hiểu về hàng tồn kho được tính như thế nào

Hàng tồn kho cuối kì ( Ending Inventory) = Hàng tồn kho đầu kì ( Beginning Inventory) – Giá vốn bán hàng (Cost of Good Sold) + Chi phí phát sinh, hàng nhập thêm về ( Net Purchases)

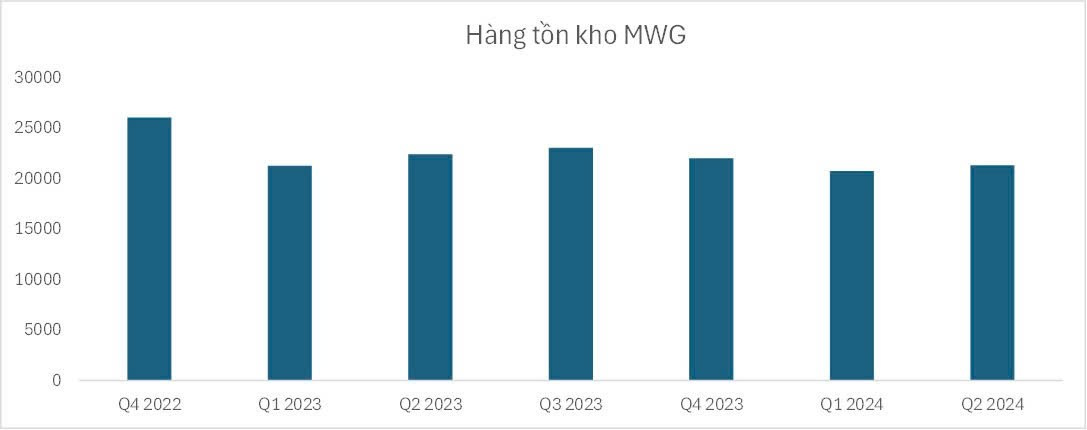

Lấy ví dụ doanh nghiệp nhập hàng bán như chuỗi cửa hàng thế giới di động MWG ta sẽ thấy hàng tồn kho rất dễ hiểu

- Hàng tồn kho ( Inventory) là những tivi, máy giặt, tủ lạnh trong cửa hàng

- Giá vốn bán hàng (Cost of Good Sold) là những tivi, tủ lạnh đã bán được rồi. Tài sản này khi bán ra ta sẽ trừ ra khỏi hàng tồn kho vì tài sản này đã chuyển sở hữu từ cửa hàng sang người tiêu dùng. Nôm na là bán sản phẩm đi để thu lại tiền

- Hàng nhập thêm về ( Net Purchases) : đây là các tivi Sony, tủ lạnh Hitachi mà MWG mua nhập từ các hãng về để bán

- Hàng tồn kho 2022 cao là vì lúc đó kinh tế khó khăn. MWG bán ế hơn nên lượng hàng tồn còn nhiều.

- Sau đó kinh tế phục hồi đầu 2023, MWG bán được hàng đồng thời nhập hàng ít hơn nên hàng tồn kho giảm dần

Hàng tồn kho rất dễ hiểu cho tới khi chúng ta áp dụng nguyên tắc này vào một doanh nghiệp như là bất động sản. Bắt đầu mọi thứ không còn quá rõ ràng

- Lô đất, tòa nhà xi măng, công viên, đường cái đều là hàng tồn kho doanh nghiệp bất động sản

- Giá vốn bán hàng bất động sản là một căn biệt thự, một tòa nhà chung cư

- Điểm khác biệt lớn nhất là “Hàng nhập thêm về”

Hàng nhập thêm về của bất động sản là cái bẫy lớn nhất tạo ra cho ta sai số khi phân tích hàng tồn kho

- Hàng nhập thêm về có thể lô đất dự án mà doanh nghiệp mua, đấu thầu thành công – Đây là tài sản thật, làm tăng hàng tồn kho và là tăng giá trị triển vọng tương lai doanh nghiệp

- Hàng nhập thêm có thể là bao cát, xi măng, sức người đổ vào để từ đất trống thành một dự án đô thị

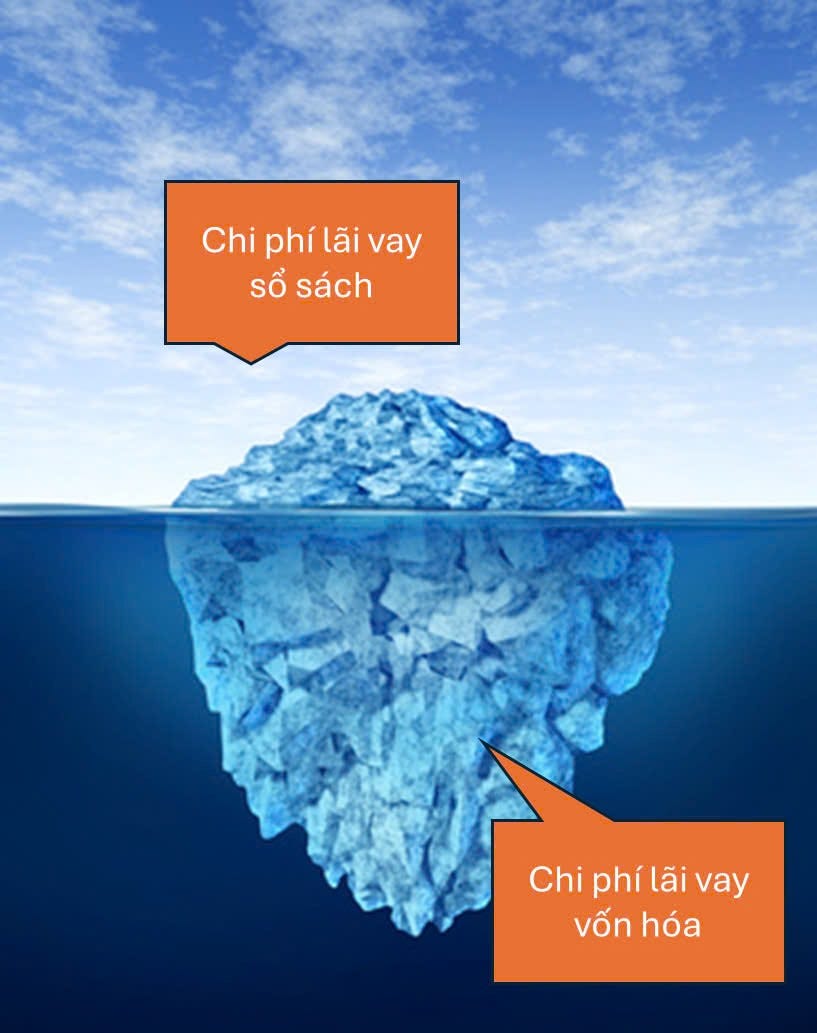

- Hàng nhập thêm có thể là một chi phí phát sinh trong quá trình phát triển bất động sản nhưng công ty không ghi nhận ngay mà giấu trong hàng nhập thêm. Thuật ngữ chuyên môn mà kiểm toán tạo ra là vốn hóa chi phí – Đây là chi phí nhưng ẩn núp chung với tài sản là cái bẫy của nhà đầu tư cũng là lí do vì sao doanh nghiệp bất động sản vỡ nợ

Cũng giống như trong chiến tranh, quân đội tạo ra thuật ngữ riêng để dấu tin tình báo, giới tài chính cũng tự tạo ra ngôn ngữ của riêng họ vốn hóa chi phí

- Chi phí trả lãi ngân hàng thay vì ghi nhận, doanh nghiệp có thể vốn hóa để làm lợi nhuận cao hơn ( giảm chi phí ghi nhận ) và đẩy chi phí này vào một thời điểm họ chọn trong tương lai

- Nhà đầu tư nếu không nghiên cứu kĩ dễ nhầm lẫn giữa tài sản thật ( đất đai, cơ sở vật chất) và tài sản ảo ( chi phí nợ vay ngân hàng của doanh nghiệp)

Việc vốn hóa chi phí có thể gây ra việc đầu tư sai lệch dẫn tới lỗ cho nhà đầu tư. Tiếc thay, việc vốn hóa chi phí đã được hợp pháp hóa từ Mỹ và lan ra chuẩn mực kiểm toán này tới đa số quốc gia.

Chúng ta không thể thay đổi việc doanh nghiệp vốn hóa chi phí để làm đẹp lợi nhuận, chỉ có thể tỉnh táo, tập trung vào đọc thông tin trong “ Lưu Chuyển Tiền Tệ” thay vì chỉ đọc ở “Bảng cân đối kế toán” và “Báo cáo thu nhập”

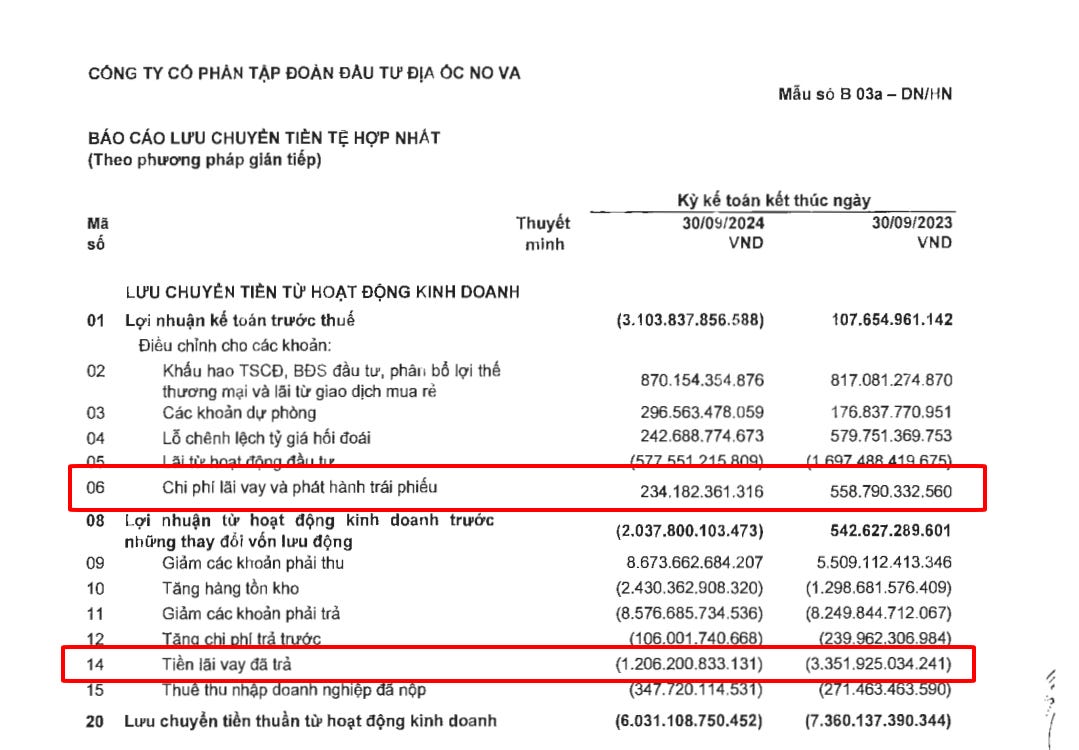

- NVL quý 3 ghi nhận chi phí lãi vay và phát hành trái phiếu 234 tỷ đồng

- Thực tế, lượng tiền mặt NVL phải trả để trả nợ lên tới 1,200 tỷ đồng gấp 6 lần số ghi nhận

- Như vậy NVL không chỉ khiến lợi nhuận NVL cao hơn 1,000 tỷ đồng mà còn khiến hàng tồn kho tăng lên 1,000 tỷ đồng

Cho nên để đánh giá về triển vọng nhóm bất động sản, thiết nghĩ nên nhìn thêm các yếu tố khác để dự đoán tốt hơn về doanh thu, lợi nhuận doanh nghiệp trong tương lai.

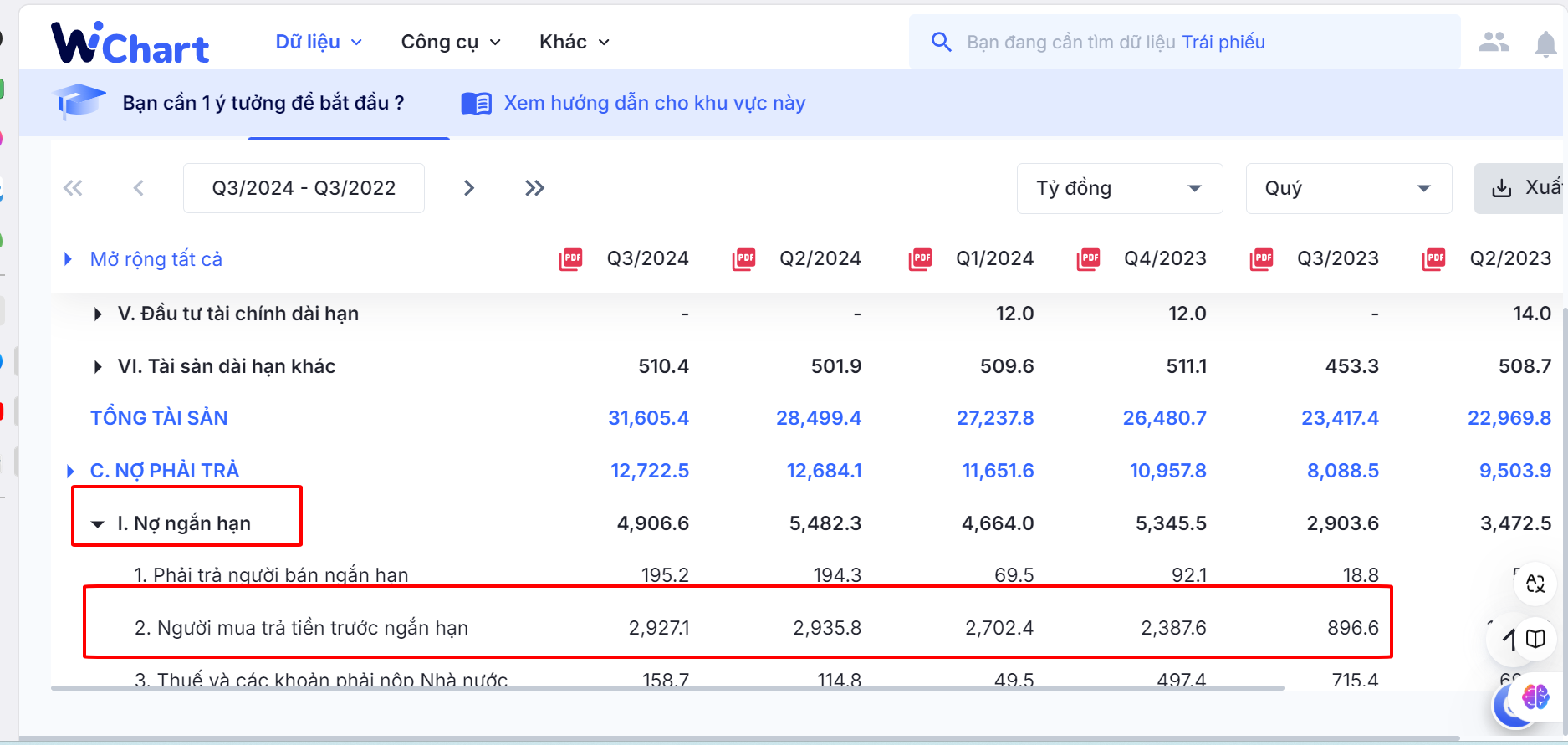

Một trong số liệu khá hợp lí để dự phóng doanh thu là “ Người mua trả tiền trước” (Unearned Revenue)

- Điểm thú vị người mua trả tiền trước nằm ở trong danh mục “Nợ phải trả” (Liabilities)

- Khi nói về báo cáo tài chính, ta sử dụng tiếng Anh có lẽ sẽ dễ hiểu hơn

- Unearned Revenues : Là doanh thu chưa được ghi nhận. Vì theo kiểm toán chỉ khi giao sản phẩm thì mới được ghi nhận doanh thu. Nhưng thực tế, tiền đã trao từ tay nhà đầu tư vào chủ thầu rồi

- Liabilities: là ràng buộc, nợ, nghĩa vụ cần thực hiện. Người mua đã trả tiền rồi nhưng chủ thầu chưa bàn giao nhà nên có nghĩa vụ. Đây là nợ nghĩa vụ không phải một khoản vay nợ tiền

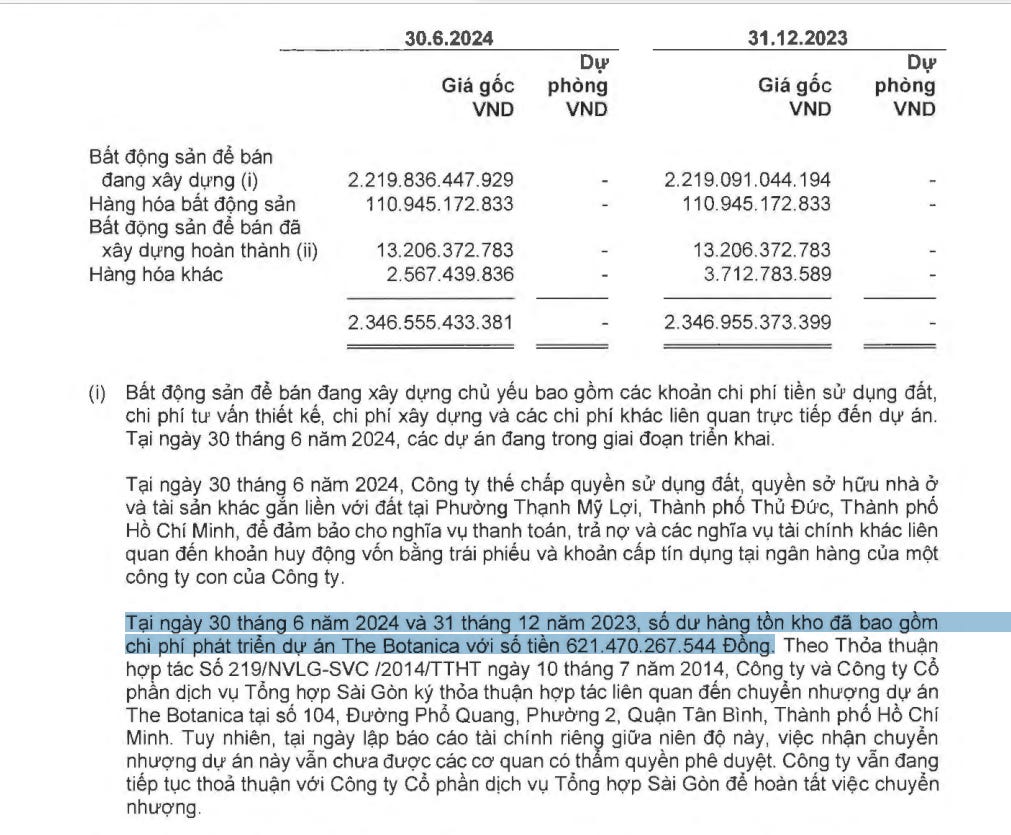

- Thật thú vị, trong mục tài sản, báo cáo tài chính có thể giấu chi phí nợ trong hàng tồn kho. Và ngược lại, trong mục nợ, chúng ta lại tìm được doanh thu chưa ghi nhận

Lọc ra doanh nghiệp triển vọng doanh nghiệp bất động sản

- SZC đang là một cổ phiếu thực sự ấn tượng với người mua trả tiền trước đang ở mức cao nhất 5 năm

- NVL thực sự không hẳn là cổ phiếu chết. Lượng người mua trả tiền trước cho thấy rõ ràng công ty được phép ghi nhận doanh thu, lợi nhuận thực trong tương lai, không phải chỉ là những phù phép trên báo cáo tài chính. Tuy vậy, ta thấy rõ việc NVL cần việc gỡ rối pháp lí như thế nào để có thể ghi nhận được

Từ những công cụ cơ bản này. Em sẽ phân tích về triển vọng phục hồi bất động sản trong 2025 và cơ hội đầu tư ở nhóm ngành này

Tran To Huan is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.