1. Tổng quan về MBB và động lực tăng trưởng năm 2025

Ngân hàng Quân Đội (MBB) vẫn giữ vị trí hàng đầu trong các ngân hàng thương mại tại Việt Nam. Ngân hàng có nền tảng tài chính vững mạnh và chiến lược phát triển bền vững. Các báo cáo từ Vietcap và SSI đã cung cấp nhiều dữ liệu chi tiết củng cố luận điểm đầu tư vào MBB trong năm 2025.

Thành tựu năm 2024:

- Tổng tài sản: Vượt 1 triệu tỷ VND (42 tỷ USD), tăng 18% so với cùng kỳ năm trước.

- Tăng trưởng tín dụng: Đạt 25%, tương ứng 766 nghìn tỷ VND, vượt xa mức trung bình ngành (13.9%).

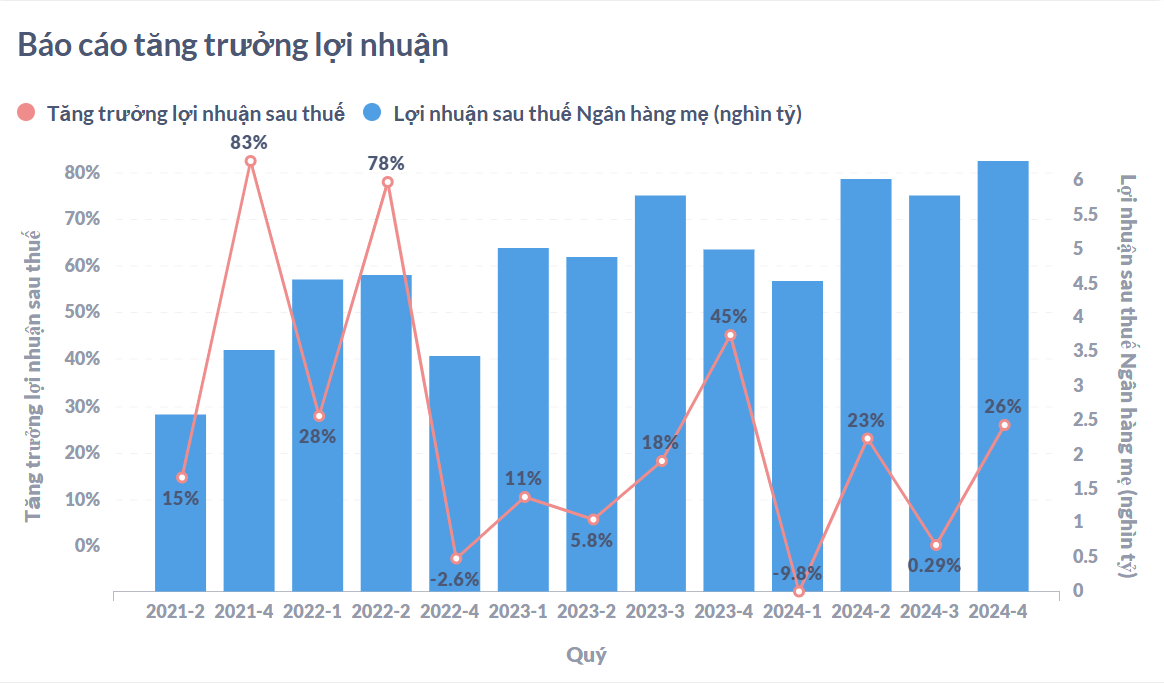

- Lợi nhuận trước thuế (LNTT): Đạt 27.6 nghìn tỷ VND, tăng 12% dù phải trích lập dự phòng cao hơn. Tỷ lệ nợ xấu (NPL) duy trì ở mức thấp 1.2%, với tỷ lệ bao phủ nợ xấu trên 100%.

- Đóng góp từ hệ sinh thái: Các công ty con như MBS (Chứng khoán MB) và MIC (Bảo hiểm Quân đội) tạo ra thu nhập ổn định từ phí dịch vụ. MBS đã đóng góp 930 tỷ VND lợi nhuận.

(Nguồn : https://www.dnse.com.vn/senses/tin-tuc/bctc-quy-42024-mbb-loi-nhuan-dat-628415-ty-dong-tang-2603-so-voi-cung-ky-34091665)

Dự báo năm 2025:

- Tăng trưởng EPS mạnh mẽ:

- Theo SSI, EPS của MBB dự kiến sẽ tăng 13.4% trong năm 2025, nhờ tăng trưởng tín dụng mạnh và kiểm soát chi phí vốn hiệu quả.

- ROE của MBB dự kiến đạt 22.1%, vượt trội so với nhiều đối thủ trong ngành.

- Tăng trưởng tín dụng vượt trội:

- MBB đặt mục tiêu tăng trưởng tín dụng 25%, cao hơn mức trung bình ngành được Vietcap và SSI dự báo là 16%.

- Các khoản vay tập trung vào phân khúc bán lẻ và SME, chiếm 50% tổng dư nợ mới, đặc biệt là các lĩnh vực ưu tiên như năng lượng tái tạo, logistics, và sản xuất.

- Chuyển đổi số toàn diện: MBB dự kiến các kênh số sẽ đóng góp 40% lợi nhuận toàn tập đoàn vào năm 2025, nhờ nền tảng SkyBanking 3.0 sử dụng công nghệ AI.

- Hệ sinh thái đa dạng: MBB tận dụng sức mạnh từ các công ty con như MBS và MIC để đẩy mạnh doanh thu từ phí dịch vụ, giảm phụ thuộc vào thu nhập từ lãi vay.

- Tái cấu trúc MBV: Việc tiếp nhận và tái cơ cấu MBV từ tháng 10/2024 sẽ giúp tối ưu hoạt động và cải thiện quản trị rủi ro.

(Nguồn thông tin tham khảo

https://ai.vietcap.com.vn/post-detail/mbb-than-trong-ve-ke-hoach-tang-truong-nam-2025

Báo cáo ngành ngân hàng SSI

2. Triển vọng ngành ngân hàng năm 2025: Động lực và rủi ro

Động lực tăng trưởng ngành ngân hàng:

- Tăng trưởng tín dụng mạnh mẽ:

- Theo Vietcap, tăng trưởng tín dụng toàn ngành dự kiến đạt 16% trong năm 2025, nhờ sự phục hồi của thị trường bất động sản và đầu tư công.

- Các khoản vay vào lĩnh vực bất động sản, sản xuất và năng lượng tái tạo sẽ là động lực chính.

- Môi trường vĩ mô thuận lợi:

- GDP Việt Nam được dự báo tăng trưởng 7.0%–7.5%, tạo điều kiện thuận lợi cho hoạt động tín dụng và tiêu dùng nội địa.

- Chuyển đổi số và đổi mới công nghệ:

- Theo SSI, việc chuyển đổi số sẽ đóng vai trò quan trọng trong tăng trưởng ngành ngân hàng, với mục tiêu 50% dân số sử dụng dịch vụ tài chính số vào năm 2025.

- Phục hồi bất động sản:

- Theo Vietcap phân tích, nguồn cung bất động sản tại Hà Nội và TP.HCM dự kiến tăng 44% trong năm 2025, tạo cơ hội cho các ngân hàng mở rộng tín dụng vào lĩnh vực này.

Rủi ro cần lưu ý:

- Áp lực lãi suất: NHNN có thể tăng lãi suất huy động lên mức 6.0%, gây áp lực lên chi phí vốn của các ngân hàng.

- Chất lượng tài sản: Tăng trưởng tín dụng nhanh có thể làm gia tăng nợ xấu nếu điều kiện kinh tế suy giảm.

- Cạnh tranh gay gắt: Các đối thủ như VPBank, Techcombank và các công ty fintech đang gia tăng sức ép cạnh tranh, đặc biệt trong mảng số hóa và bán lẻ.

3. Vì sao nên đầu tư chứng khoán MBB so với các ngân hàng khác

Chỉ số tài chínhMBB

( Nguồn: https://wichart.vn)

- Định giá hấp dẫn: MBB đang giao dịch với P/B chỉ 1.2x, thấp hơn so với các đối thủ như VCB (2.6x) và CTG (1.5x)

- Hiệu quả sinh lời cao: ROE của MBB đạt 22.1%, cao hơn mức trung bình ngành và nhiều ngân hàng lớn như TCB và ACB.

- Chiến lược số hóa toàn diện: MBB dẫn đầu trong chuyển đổi số với các sản phẩm số hóa tiên tiến, giúp gia tăng trải nghiệm khách hàng, tối ưu chi phí và cải thiện hiệu suất hoạt động.

- Hệ sinh thái đa dạng: MBB có lợi thế từ các công ty con như MBS (chứng khoán) và MIC (bảo hiểm), mang lại nguồn thu nhập ổn định từ phí dịch vụ, giảm phụ thuộc vào thu nhập từ lãi vay.

- Tăng trưởng bền vững: Việc tập trung vào các lĩnh vực ưu tiên như năng lượng tái tạo, logistics và SME giúp MBB duy trì tốc độ tăng trưởng cao trong dài hạn.

4. Định giá và khuyến nghị

MBB là cổ phiếu hấp dẫn nhờ sự kết hợp giữa định giá thấp, tiềm năng tăng trưởng cao và chiến lược quản trị rủi ro xuất sắc. Với P/E 7.8x và P/B 1.2x, MBB đang giao dịch ở mức chiết khấu so với các đối thủ cùng ngành, tạo cơ hội đầu tư hấp dẫn.

Giá mục tiêu: 27.100 VND (tăng 20% so với giá hiện tại).

Khuyến nghị: Mua cổ phiếu MBB (Buy).

( Nguồn : https://dstock.vndirect.com.vn/tong-quan/MBB/quan-diem-cac-cong-ty-ck-popup)

5. Rủi ro cần lưu ý

- Rủi ro triển khai: Mục tiêu tăng trưởng tín dụng 25% và chuyển đổi số đòi hỏi sự thực thi hiệu quả.

- Áp lực từ MBV: Việc tái cơ cấu MBV có thể gây ra một số gián đoạn ngắn hạn.

- Biến động vĩ mô: Kinh tế toàn cầu suy giảm hoặc chính sách thắt chặt của NHNN có thể ảnh hưởng đến lợi nhuận.

Kết luận

Ngân hàng Quân Đội (MBB) là lựa chọn hàng đầu cho năm 2025 nhờ vào nền tảng tài chính vững chắc, định giá hấp dẫn và chiến lược tăng trưởng bền vững. Với trọng tâm vào bán lẻ, SME và chuyển đổi số, MBB có tiềm năng vượt trội hơn các đối thủ cùng ngành, mang lại giá trị dài hạn cho nhà đầu tư.